ANS Define Reajuste Máximo dos Planos de Saúde em 5,11% para 2026

O percentual é o mais baixo definido pela Agência desde a pandemia. Entenda como a cobrança será feita no seu boleto e como funciona o cálculo de inflação.

A Agência Nacional de Saúde Suplementar (ANS) aprovou, no final de maio de 2026, o índice de 5,11% como o reajuste máximo dos planos de saúde de assistência médica individuais e familiares. Esse percentual representa um alívio histórico para o bolso do consumidor.

Com exceção de 2021 (quando houve reajuste negativo devido ao isolamento social da Covid-19), este é o menor teto já definido pelo órgão regulador. A medida se aplica a cerca de 7,7 milhões de beneficiários no Brasil, impactando exclusivamente os contratos regulamentados firmados após janeiro de 1999.

Como é Calculado o Índice de 5,11%?

O reajuste máximo dos planos de saúde não é definido por “achismo”. A metodologia aplicada pela ANS (em vigor desde 2019) combina a frequência de utilização dos hospitais com a variação real das despesas médicas.

A fórmula exata considera dois pesos: 80% do cálculo vem do IVDA (Índice de Valor das Despesas Assistenciais), que mede o aumento dos custos e insumos de saúde; e 20% vem do IPCA (a inflação oficial do país), focando nas despesas administrativas das operadoras.

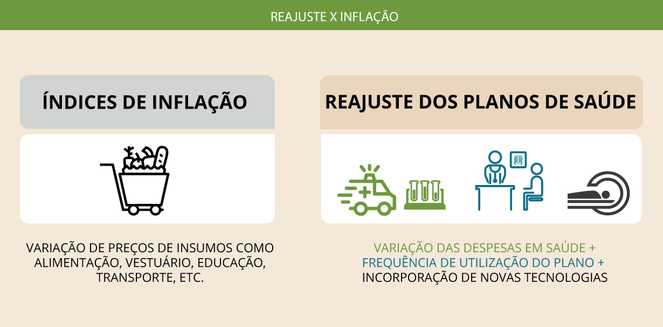

Diferença entre Inflação e o Reajuste Médico

Muitos consumidores perguntam por que o convênio sobe mais que a inflação do supermercado. A resposta é técnica: enquanto a inflação geral mede apenas a variação do preço das coisas, o reajuste máximo dos planos de saúde é um “índice de valor”. Ele contabiliza o preço dos insumos hospitalares (que costumam ser importados e atrelados ao dólar) e a quantidade (frequência) com que as pessoas usam médicos, hospitais e laboratórios. O envelhecimento da população também encarece essa balança ano a ano.

Como a Cobrança Aparece no Seu Boleto?

Atenção redobrada à sua fatura! O reajuste máximo dos planos de saúde (5,11%) só pode ser aplicado no mês de aniversário da assinatura do seu contrato. Por exemplo, como o índice foi divulgado no final de maio, quem faz aniversário de contrato em maio ou junho terá o valor atualizado apenas no boleto de julho ou agosto, com a cobrança retroativa dos meses em atraso devidamente parcelada.

Importante: este limite da ANS é exclusivo para contratos de Pessoa Física. Se o seu plano é PME (Empresarial) ou por Adesão, a regra é o livre mercado por sinistralidade, e os aumentos costumam ser muito maiores que 5,11%.

O Reajuste Pesou? Faça a Portabilidade de Carências Hoje

Os consumidores detêm o poder de escolha. Se o aumento do plano individual (ou o choque do aumento empresarial) pesou no orçamento, a saída oficial é a Portabilidade. Escolha a sua operadora preferida abaixo e nossa equipe de corretores cuidará de toda a transição sem perda de carências:

Estratégia Contra a Sinistralidade: Muitos clientes se deparam com reajustes que ultrapassam 25% na modalidade PME. Nesses casos, o reposicionamento para o Bradesco Saúde ou a reorganização pelo CNPJ via SulAmérica ajuda a estabilizar os aumentos futuros. Caso a prioridade seja economizar sem perder o atendimento rápido no DF, usar a rede própria da Amil DF e o cooperativismo imenso da Unimed Brasília são os movimentos mais recomendados no mercado. Para a melhor idade, a portabilidade para a MedSênior isenta os beneficiários do amargo reajuste por faixa etária que destrói as economias das famílias.

Simule Antes de Assinar o Novo Contrato

Quando as faturas chegam com cobrança retroativa ou sinistralidade altíssima (no caso dos empresariais), é a hora de comparar a viabilidade de permanecer na seguradora. Acesse o nosso sistema e verifique a tabela de preços de planos de saúde do Grupo Saúde Brasil. Se os custos da pessoa física não fecharem, avalie as regras amigáveis da nova legislação para formatar propostas através dos planos de saúde empresarial e baratear o custo por vida da sua família.

Fazer a migração apenas pelo menor preço sem avaliar hospitais pode resultar em transtornos. Confira primeiro nossa auditoria sobre os 4 melhores planos de saúde em Brasília. Mas, se as finanças exigirem uma quebra severa de custos sem perder o padrão emergencial, acompanhe o ranqueamento exclusivo preparado pelos nossos auditores sobre os planos de saúde mais baratos do DF.

Dúvidas Frequentes sobre Reajuste ANS

1. Meu plano empresarial pode subir mais que os 5,11%?

Sim! O reajuste máximo dos planos de saúde divulgado pela ANS foca apenas nos contratos Pessoa Física (CPF). Planos PME e Coletivos por Adesão não possuem teto e sofrem reajustes pelo uso global (sinistralidade).

2. Podem cobrar o reajuste nos meses que passaram (retroativo)?

Sim, a lei permite. Se o seu aniversário de contrato for em maio e a ANS divulgar a taxa apenas no fim do mês, a cobrança do reajuste atrasado ocorrerá na fatura de julho parceladamente.

3. Posso fazer a portabilidade de carências se o plano ficar caro?

Sim, a portabilidade de carências é direito de todo beneficiário adimplente, permitindo trocar de operadora sem cumprir o tempo de espera novamente e pagar faturas mais amigáveis.

Importante: Os dados (IPCA, IVDA, FGE) e gráficos citados nesta página são reproduções de transparência pública fornecidas pelo Portal Gov.br/ANS. Sempre valide o seu reajuste consultando diretamente a sua fatura junto à operadora.